Buy Now Pay Later (BNPL), como ya sabrás, ha sido uno de los mayores drivers del sector FinTech a nivel mundial en los últimos años. Es un servicio que ofrece una alternativa a las tarjetas de crédito tradicionales. Permite a los clientes comprar productos o servicios y pagarlos en cuotas, sin intereses o con bajos intereses.

El proceso de compra (que ya conocerás y hasta habrás usado) suele ser simple: el cliente selecciona la opción BNPL en el proceso de pago y proporciona información financiera y personal. La startup BNPL evalúa la solvencia del cliente y, si es aprobado, se le permite comprar el producto o servicio y pagarlo en cuotas.

En el mapa de quiénes son los principales players del BNPL tenemos empresas disruptoras y de relativa reciente creación como Klarna, Affirm, Grab o Afterpay, aunque algunos de los players que están empezando a hacer un commodity de este servicio y expandirlo globalmente son actores como PayPal, Mastercard o incluso Apple. Incluso, 18 años después de que naciera Klarna, el Santander ha sacado un servicio de BNPL, Zinia.

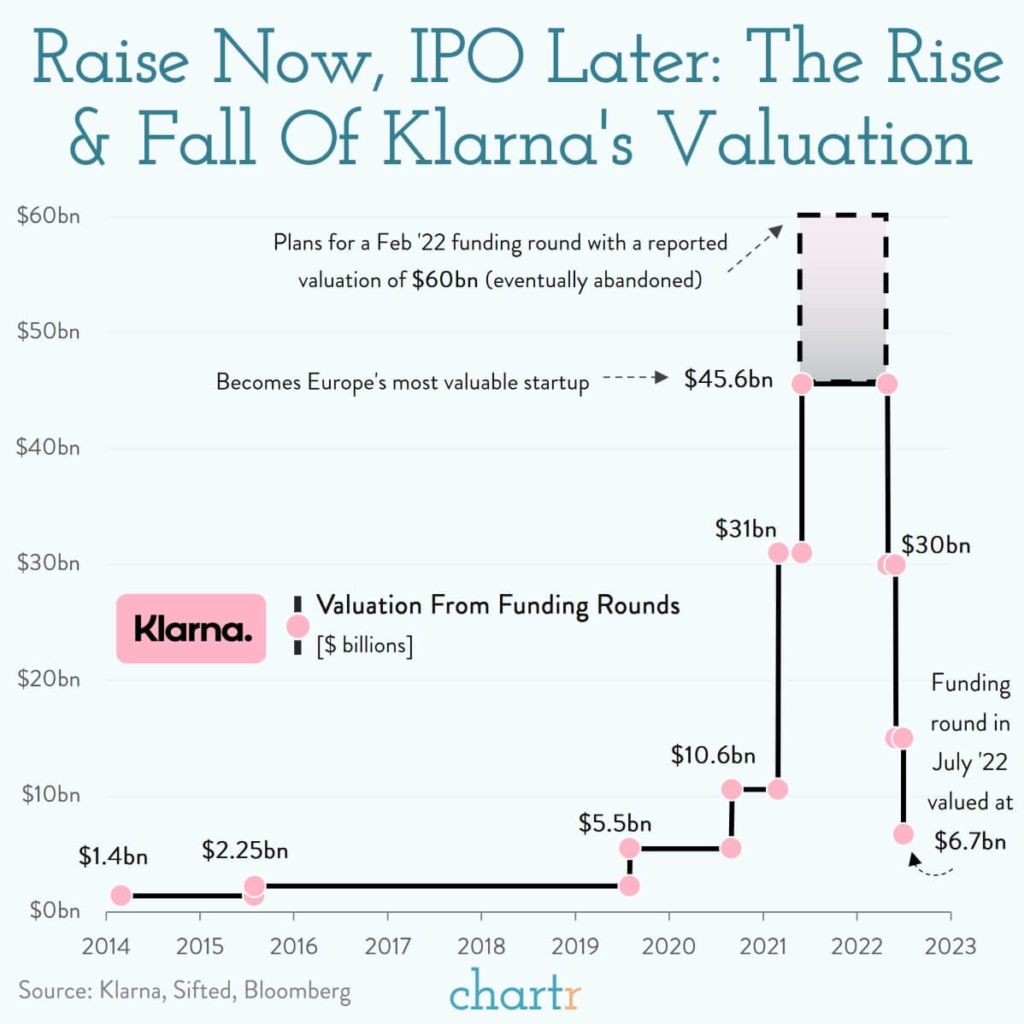

Sin duda, hay muchas dudas acerca de en qué momento se encuentra el BNPL o incluso si el sector esta muerto. Puede que, si conoces la historia de la valoración de Klarna, la mayor FinTech europea hasta hace poco pienses que el sector ha tenido un pinchazo enorme y definitivo. Para sus inversores, se habla de un buy now, cry later:

Pero, ¿significa que la historia de Klarna que el sector del BNPL está terminado o simplemente Klarna fue «víctima» de la burbuja de valoraciones de 2021/2022? Nos inclinamos a lo segundo.

¿En qué momento se encuentra el sector FinTech?

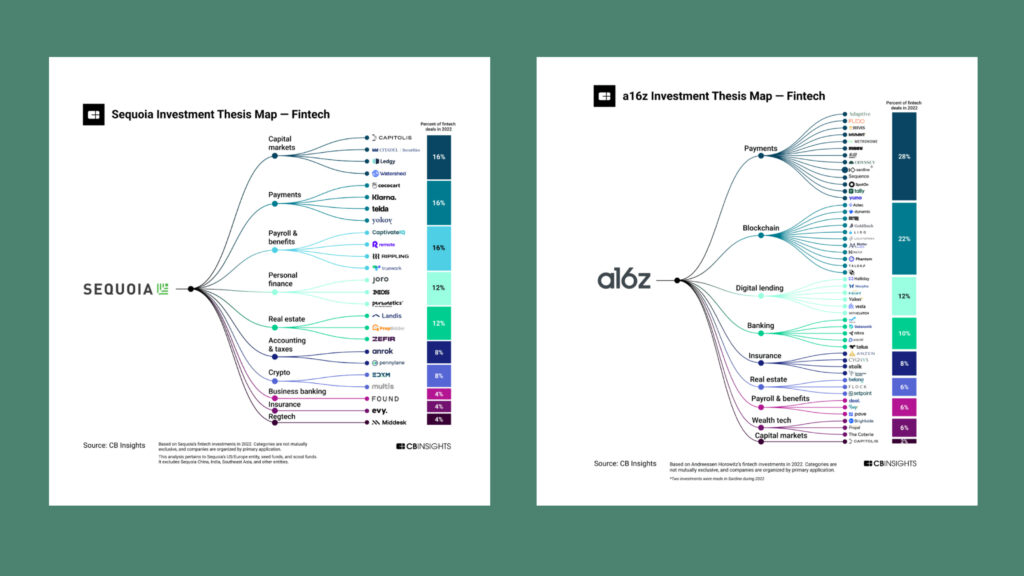

Tal y como nos contaba Isa Kofoed en nuestra Newsletter semanal, en 2022, el sector FinTech fue el principal destinatario de las inversiones de dos de los mayores inversores en startups del mundo, Sequoia y Andreessen Horowitz (a16z), según un informe de CB Insights. En concreto, se estima que casi el 25% de las inversiones de estos VCs estuvieron dirigidas a empresas FinTech.

Durante el pasado año, Sequoia invirtió en un total de 25 empresas relacionadas con los servicios financieros, centrando sus principales objetivos en los mercados de capitales, innovaciones en pagos y las nóminas y beneficios. Estas categorías representaron, cada una, el 16% de sus inversiones.

Por su parte, Andreessen Horowitz respaldó a 49 empresas FinTech en 2022, centrándose principalmente en pagos (28%), blockchain (22%) y préstamos digitales (12%). Entre las empresas en las que invirtieron se encontraban algunas curiosas, como un servicio BNPL para el mundo de los NFTs.

¿Por qué sigue siendo importante el BNPL?

Como nos enseñaba Isa Kofoed en nuestra Newsletter, los usuarios a día de hoy ya asumen tener una opción de pago en línea sin esfuerzo, lo que se conoce como finanzas integradas o embedded finance. Las cifras hablan por sí solas: las proyecciones indican que el volumen de transacciones de BNPL en Europa aumentará en un 11,8%, de forma anual, hasta 2028. En Estados Unidos, se espera que los ingresos por finanzas integradas se eleven de 2,6 trillions en 2021 a 7 trillion en 2026, el 10% de las transacciones de todo Estados Unidos.

En el sector B2B es donde se espera ver la mayor innovación en el futuro cercano. Las pequeñas y medianas empresas, a menudo, se ven obligadas a ofrecer plazos de pago de 30, 60 o 90 días para mantener su competitividad, lo que limita su circulante y les deja en una situación de estancamiento. En el Reino Unido, por ejemplo, más del 50% de las facturas se pagan con retraso. Las soluciones de financiación integrada, especialmente el crédito comercial digital B2B BNPL, revolucionarán este proceso obsoleto, permitiendo a los comerciantes cobrar al instante. Startups como Hokodo, que recaudaron €37 millones en una Serie B el año pasado, están surgiendo como una solución BNPL B2B que aborda todas las necesidades de los comerciantes. También Tranch anunció recientemente una ronda pre-seed de €100 millones y apoyo de Y Combinator.

Plasmado en nuestra Newsletter semanal, Isa Kofoed nos traía un interesante informe de Bain que sugiere que los créditos comerciales digitales y las soluciones BNPL B2B se quintuplicarán en los próximos cinco años. Con la creciente inflación, los elevados costes de vida y el aumento del uso digital, se espera que los préstamos sin intereses se extiendan aún más rápido en los próximos doce meses.

La tendencia hacia las finanzas integradas y la innovación en el sector B2B están impulsando el crecimiento del mercado de BNPL, y se espera que esta tendencia se acelere en el futuro cercano.

Nuevas tendencias en BNPL

La propuesta actual del BNPL se centra en la comodidad del pago, la aprobación rápida y sencilla del crédito, las políticas de devolución simplificadas, una experiencia de pago segura y una integración con múltiples comerciantes. Todo esto mejora la experiencia de compra y la fidelización del cliente.

Sin embargo, una vez conseguidos estos hitos, el sector BNPL busca ser disruptivo, expandirse, diversificar y ofrecer nuevos productos a comerciantes y usuarios. Encontramos estas tendencias:

Diversificación de sectores

La diversificación de sectores es una estrategia utilizada por varias empresas de BNPL para reducir su dependencia del comercio minorista en línea. Las empresas de BNPL están expandiendo sus servicios a sectores como la atención médica, la vivienda y las compras del día a día. Por ejemplo, Klarna se ha asociado con la compañía de salud alemana Hirsch Apotheke para ofrecer opciones de pago flexibles a sus clientes. Además, ha lanzado una nueva aplicación llamada «Sofort Health» que permite a los usuarios realizar pagos en línea para consultas médicas y otros servicios de salud.

De manera similar, Afterpay ha ingresado al sector de la atención médica a través de una asociación con Clearpay para ofrecer planes de pago para los servicios de cirugía estética. Los acuerdos de colaboración en el sector de la vivienda también están al alza, y las empresas de BNPL están trabajando en estrecha colaboración con los contratistas de viviendas para ofrecer opciones de pago flexibles a los compradores de viviendas.

Pagos entre empresas

Como nos comentaba Isa Kofoed en nuestra Newsletter semanal, además de la diversificación de sectores, las empresas de BNPL están entrando en el mercado de pagos entre empresas. La pandemia ha llevado a muchas empresas a buscar soluciones de pago más flexibles, lo que ha llevado a un aumento en la demanda de servicios de BNPL en el mercado B2B. Las empresas de BNPL están trabajando para simplificar los procesos de pago entre empresas y reducir la fricción asociada con los procesos de facturación y cobro. Por ejemplo, Klarna ha lanzado una plataforma de pagos entre empresas llamada «Klarna Business», que permite a las empresas enviar y recibir pagos de manera fácil y rápida.

Asimismo, Afterpay ha lanzado una solución de pago B2B llamada «Afterpay Business» para ofrecer a las empresas opciones de pago flexibles. El mercado B2B ofrece a las empresas de BNPL una oportunidad de crecimiento adicional y les permite expandirse más allá del mercado de comercio minorista online.

Productos no BNPL

Además de expandirse a nuevos sectores y mercados, las empresas de BNPL también están desarrollando productos no BNPL. Hay quien dice que Klarna ya no es un BNPL. Además de BNPL ofrece:

- Klarna Sense: una herramienta de gestión financiera personalizada que permite a los usuarios realizar un seguimiento de sus gastos, establecer presupuestos y recibir consejos financieros personalizados.

- Klarna Checkout: una plataforma de pagos en línea para minoristas que ofrece una experiencia de compra sin problemas a los consumidores. Permite a los clientes realizar pagos con un solo clic y ofrece opciones de pago flexibles.

- Klarna App: una aplicación móvil que permite a los usuarios administrar sus compras y pagos de Klarna en un solo lugar. En el siguiente punto profundizaremos.

- Klarna Card: una tarjeta de crédito que ofrece una experiencia de pago sin contacto y opciones de pago flexibles. Los usuarios pueden elegir entre opciones de pago a plazos y opciones de pago en su totalidad.

La lucha por conseguir La Super App

Klarna, Affirm y PayPal ya han lanzado sus propias Super App. La Super App de Klarna transforma al gigante de BNPL en un centro de compras integral, permitiendo a los compradores utilizar su servicio de pagos a plazos en cualquier minorista en línea, independientemente de si están asociados con Klarna o no. La de PayPal ofrece una solución financiera y de compras todo en uno. El CEO de PayPal, Dan Schulman, dijo que la empresa quería ofrecer a los clientes una «experiencia de compras, servicios financieros y pagos personalizada y única».

En los mercados emergentes de Oriente Medio y Asia Central, ZoodPay es una de las primeras Super Apps que utiliza BNPL para permitir la inclusión financiera en toda la región. Se integra con una plataforma de comerciantes para ofrecer pagos a plazos a los no bancarizados, tanto en línea como en tiendas físicas.

El punto de venta único de las Super App es que ofrecen una experiencia integrada, sin problemas y eficiente sin tener que cambiar entre aplicaciones. A medida que la competencia aumenta, las Super Apps serán un must.

¿Veremos pronto a Revolut, N26 y demás neobancos entrar? ¿Será una forma de que Santander, BBVA, CaixaBank y demás conecten con las nuevas generaciones?