Los fondos de inversión no solo deberán de decidir, en primera instancia, si una startup es atractiva para ellos sino que también tendrán que negociar el precio al que están invirtiendo en ella. La decisión de inversión a un precio u otro puede convertir un negocio en increíble o en nefasto con el paso del tiempo.

Este es el capítulo 5 escrito por Pepe en Aprendo VC.

En el capítulo de Introducción de AprendoVC, veíamos que, cuando una startup recibe dinero por parte de un fondo de Venture Capital lo hace, generalmente, a cambio de un porcentaje de participación en la propiedad de la compañía

Seguramente ya no te sorprenda, pero la valoración de la startup que deberá plasmarse en el acuerdo tampoco es una ciencia exacta que, de existir, facilitaría y agilizaría el proceso de inversión a emprendedores e inversores. Sobre el arte (y cada vez menos ciencia) de invertir, hablamos hace un tiempo en el capítulo de Análisis.

Sabemos que, generalmente:

- La startup recibe el dinero necesario para que pueda seguir desarrollándose y cumplir sus objetivos futuros

- El inversor aporta dinero a la startup a cambio de una fracción de la propiedad de la compañía con la intención de que ésta se revalorice con el paso del tiempo y que, llegado el momento, le otorgue beneficios en el momento de su venta

«Me gusta tu equipo, el problema que estás resolviendo y el producto que estás construyendo. Y ahora, dime, ¿cuánto vale tu empresa?»

Valoración pre-money y post-money

Para determinar cuánto porcentaje de propiedad se recibirá por invertir una determinada cantidad de dinero, emprendedor e inversor deberán acordar el valor de la compañía antes de que el pacto se produzca. En la valoración de startups, ambas partes implicadas utilizan, de manera asidua, dos términos: valoración pre-money y valoración post-money.

Valoración pre-money: Indica cuánto vale la empresa antes de que se materialice la inversión

Pre-money = Post-money – Inversión a percibir

Valoración post-money: Indica cuál es el valor de la empresa una vez se ha hecho efectiva la inversión

Post-money = Inversión a percibir / % de propiedad que se traspasa al inversor

Post-money = Pre-money + Inversión a percibir

La cantidad pre-money, por tanto, estará determinada antes de que la ronda de inversión se lleve a cabo mientras que, la valoración post-money, será el valor resultante de la compañía una vez se complete la inversión y dependerá del montante de la misma.

Ejemplo 2: Desde el punto de vista del emprendedor:

Un emprendedor valora su empresa en 1 millón de € y busca obtener 250.000€ para ejecutar sus planes de futuro. La valoración pre-money será de 1 millón de € mientras que la empresa, si acaba obteniendo la financiación que busca, tendrá un valor de 1,25 millones de € post-money. Si el emprendedor poseía el 100% de las acciones de la compañía, después de la ronda de inversión tendrá el 80% de la compañía; el 20% de la compañía habrá sido transferido al inversor a cambio de los 250.000€ que se han recibido.

Ejemplo 2: Desde el punto de vista del inversor:

Un inversor se dirige a un emprendedor y le propone invertir 500.000€ por el 25% de la compañía. El inversor está valorando la compañía en 2 millones de € una vez se concrete la inversión y lo podemos saber dividiendo la cantidad invertida entre el porcentaje de la compañía que el inversor desea obtener a cambio (500.000/0,25).

A un lado de la mesa, el emprendedor busca conservar una mayor parte de la compañía a la vez que obtiene mayor cantidad de dinero por un porcentaje de la misma; al otro lado de la mesa, el inversor busca obtener una determinada cantidad de equity (porcentaje de la propiedad) y desembolsar la menor cantidad de dinero posible por el porcentaje acordado.

¡Cuidado! Un inversor no debería buscar siempre una cantidad de equity desorbitada a cambio de una cantidad irrisoria de dinero puesto que seguramente estaría desincentivando el desempeño del equipo fundador, mermando así su inversión a largo plazo.

¿Por qué una valoración y no otra?

Cuando un inversor decide que una startup es prometedora y encaja en su filosofía, deberá de decidir cuánta cantidad de dinero es aceptable pagar a cambio de un porcentaje de propiedad de la misma.

A estas alturas ya te habrás hecho a la idea de que la dificultad en la valoración de este tipo de compañías se explica por su falta de madurez. Ser de reciente creación implica que no puedan estudiarse datos históricos sobre ventas que extrapolar al futuro.

Pese a este inconveniente, las startups se valoran. Mejor o peor, con más o menos exactitud, dándole menor o mayor importancia, pero se valoran. Es una de las tareas más complicadas de un inversor en startups.

La valoración será el resultado de una ecuación donde forman parte variables internas (proyecto, equipo fundador, habilidades para el fundraising, hype, poder negociador, etc) y externas (tailwinds, liquidez en el mercado, competencia por el acuerdo, etc)

Una aproximación al VC Method

Los inversores no tienen bola de cristal, pero sí la obligación de hacer ejercicios de imaginación. A la hora de juzgar la valoración de una startup, se intentará proyectar el valor futuro de una compañía en un hipotético evento de liquidez.

¿Cuándo y por cuánto llegará ese evento de liquidez? Nadie lo sabe.

No conocer estos términos no impide poder dibujar escenarios. Una de las herramientas a utilizar para conocer el tamaño de un potencial exit es la utilización de múltiplos; llevar a cabo una búsqueda de compañías similares en cuanto a circunstancias como el sector, modelo de negocio o geografía, con la finalidad de extrapolar datos y vislumbrar situaciones futuras.

¿Importa solo el tamaño de la compañía en el momento del exit?

No, ya que los beneficios del inversor vendrán determinados por el porcentaje de propiedad que se conserve en ese determinado momento. En ese sentido, el porcentaje de propiedad de una compañía por parte del inversor no es constante a lo largo de la vida de la startup. De la misma manera que el propietario ve reducida su fracción de la compañía cuando entra el primer inversor, los propietarios e inversores de la empresa verán reducidos sus porcentajes de propiedad cada vez que haya una nueva ronda de financiación.

Al proceso de reducción de equity de la compañía por parte de los propietarios cuando se producen nuevas inversiones, lo llamamos «dilución».

Por lo tanto, será tarea del inversor no solo valorar la empresa en el momento de la primera inversión sino también a lo largo de la vida de la empresa donde deberá de tomar decisiones sobre si aumentar su participación, mantenerla o reducirla en momentos determinados. En el caso de que la empresa decida no diluirse debido al potencial de la compañía y la búsqueda de mayores beneficios, deberá de estimar la cantidad de follow-ons que deberá de hacer para llegar con un equity objetivo al momento de la venta.

Finalmente, el factor que permitirá conocer la valoración que sería adecuada dadas nuestras expectativas será la tasa de retorno esperada, que influirá directamente sobre la valoración post-money de la compañía que se está analizando.

Ejemplo VC Method

- Valoresperado de la compañía en el exit: 200M€

- Tasa de retorno esperada de la inversión: 20x

- Valor post-money necesario para cumplir expectativas: (Valor Exit/ROI) = 10M€ Cantidad invertida: 2M€

- Valor pre-money: 8M€

- Previsión de dilución: 30%

- Valor pre-money ajustado a dilución: 5,6M€

Por todo ello, el VC Method disecciona la problemática de la valoración en cuatro cuestiones fundamentales:

- ¿Qué valoración alcanzará la compañía en un determinado momento?

- ¿Qué cantidad de equity se tiene que poseer en el momento de la venta?

- ¿Qué desembolsos se tendrán que realizar a lo largo del tiempo para conservar ese nivel de equity?

- ¿Qué tasa de retorno se pretende conseguir?

Otros métodos

- Scorecard Method: Ideado por Bill Payne, este método desagrega la startup en una serie de criterios relevantes y asigna un peso relativo a cada uno de ellos para posteriormente puntuar la compañía que se está analizando porcentualmente. El resultado obtenido se multiplicará por la moda de la valoración pre-money de otras startups similares en la industria

- Berkus Method: Dave Berkus no quiso depender de la valoración de otras startups ni de cálculos financieros y diseñó una tabla a partir de la cual evaluar cinco factores críticos a los cuales poder otorgar 500K$ de inversión (según la consecución e importancia dada a cada punto)

- Descuentos de flujos de caja: Consiste en trasladar al valor actual todos los flujos de caja esperados que la compañía vaya a ser capaz de generar durante un periodo de tiempo futuro, descontándoles una tasa que mida el riesgo asociado a ellos Existen multitud de métodos, sencillos y complejos, para valorar startups, y es interesante conocer alguno de ellos (aunque en la práctica raramente se utilicen).

¿Y si dejamos para mañana lo que podamos hacer hoy?

Es una opción totalmente válida para emprendedores e inversores. Cada vez es más común ver el uso de notas convertibles y SAFEs (Simple Agreement for Future Equity), instrumentos financieros a partir de los cuales se pospone la decisión de valoración sin comprometer la entrada de inversión a la compañía.

Las notas convertibles permiten al emprendedor recibir inversión a una valoración que se determinará en el futuro, transformándose en equity en el momento que la compañía levante una nueva ronda que sí tenga un precio fijado, un hipotético evento de liquidez o vencido un plazo.

Si invertir hoy tiene un riesgo, ¿cómo reflejarlo en el precio que se pactará mañana?

Cap de valoración: Valoración máxima a la que la inversión previa que entró en la compañía se convertirá en acciones. Permite al inversor salvaguardar su posición en escenarios donde la valoración futura dista mucho de la que podría haber sido en el momento de su entrada.

Por ejemplo, si el cap de valoración de una nota convertible se fija en 2M€ y finalmente la startup, tres meses después de la nota convertible, consigue una ronda de financiación en la cual el precio se ha fijado en 5M€, los inversores de la nota convertirán a la valoración fijada en el cap.

Tasa de descuento. Es una alternativa a la fijación de un cap en la medida en que simplemente establece un porcentaje de descuento a la valoración de la ronda futura para aquellos inversores que convertirán a través de la nota.

Una nota convertible con un 20% de tasa descuento en una ronda de 10M€ post-money, permitiría al inversor en la nota convertir su inversión a una valoración de 8M€.

Es posible que algunas notas convertibles especifiquen tanto un cap de valoración como una tasa de descuento; en estos casos, la nota suele convertir a la opción más beneficiosa para el inversor.

Al final, como apuntan en Venture Deals, la deuda convertible es solo eso: deuda. Básicamente, es un préstamo que, eventualmente, se convertirá en capital social.

¿Sabías que Y Combinator presentó el modelo SAFE en 2013 después de ver un gran número de compañías pre-revenue que tenían dificultades para levantar su primera ronda de financiación?

Convertible Notes vs SAFEs (Vía AngelList)

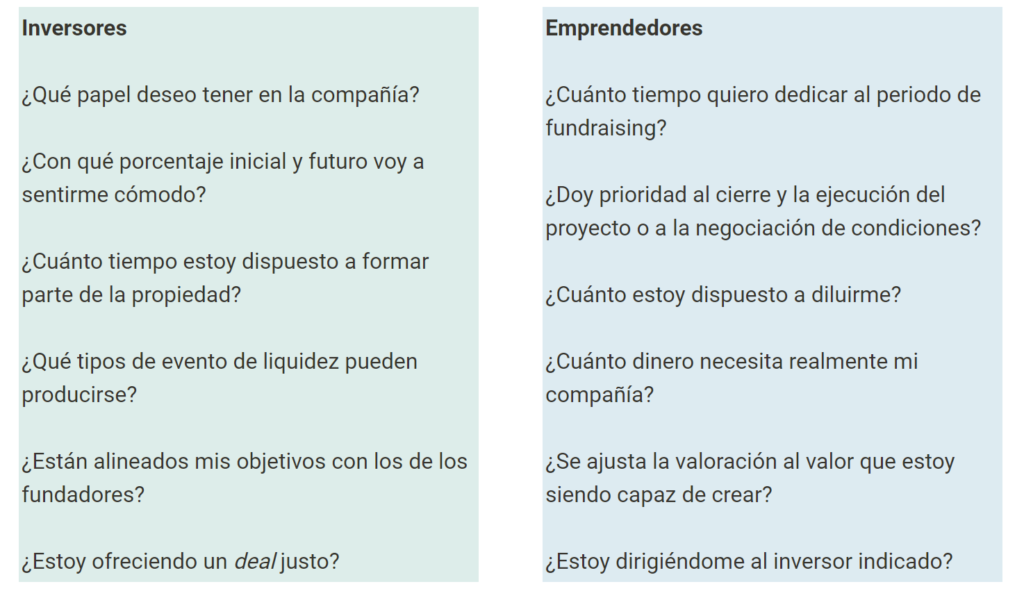

Preguntas clave que todos deberíamos hacernos

Aprendizajes principales

- La valoración es un instrumento de alineación de objetivos entre inversor y emprendedor

- La definición de la valoración es más arte que ciencia. Inversores tratan de sentar las bases para obtener futuros retornos significativos y fundadores tratan de mantener propiedad y control de la compañía

- Los fondos de inversión ven limitada su capacidad de análisis debido a la ausencia de datos pasados y la incertidumbre futura

- Las decisiones ligadas a la inversión en rondas futuras por parte del inversor juegan un papel trascendental en el desempeño de la misma

Este artículo también ha sido publicado por Pepe en Aprendo VC. Aquí puedes visitar su web y escuchar su debate junto a Bernat Farrero sobre valoraciones en startups.