Dicen que en tiempos revueltos, ganancias de pescadores (¡y emprendedores!). Aplicado a las startups y el sector tecnológico, sabemos que históricamente han surgido grandes casos de éxito de situaciones dificiles. En un momento donde algunos bancos están teniendo dificultades (por ser delicado) y los tipos de interés y la inflación no dan tregua, parece contraintuitivo argumentar que es un momento interesante para emprender en los sectores de Real Estate o FinTech. Voy un poco más allá: creo que es un buen momento para combinar ambos y emprender en FinTech aplicado a Real Estate.

Básicamente, FinTech aplicado a Real Estate hace referencia al uso de la tecnología para mejorar y optimizar los procesos financieros relacionados con la compra, venta y financiación de bienes inmuebles. Consiste en utilizar herramientas digitales para simplificar los procesos de búsqueda, financiación e inversión en propiedades.

¿Es el FinTech aplicado a Real Estate lo mismo que PropTech?

Antes de seguir, respondemos a esta pregunta que quizá tengas en mente: no. La línea entre FinTech aplicada al sector inmobiliario y PropTech puede ser confusa, pero hay una diferencia clara entre ambos términos. FinTech se enfoca en las soluciones financieras para la industria inmobiliaria, como préstamos y pagos digitales, mientras que la PropTech se enfoca en la tecnología y la innovación para mejorar los procesos inmobiliarios y las experiencias de los usuarios, como el uso de inteligencia artificial para analizar datos y la realidad virtual para mostrar propiedades.

La evolución del FinTech en España

Como ya comentamos la semana pasada en este artículo sobre FinTech y Buy Now Pay Later (BNPL), creemos que el FinTech se encuentra en una nueva fase. Una fase donde se requiere de mucha más innovación, tecnología y donde, con cada vez más frecuencia, las soluciones orientadas a negocios (modelos B2B) son más frecuentes.

Hasta hace no mucho, cuando pensábamos en FinTech en España, salvo algunas excepciones, pensábamos en finanzas personales y modelos B2C: Bnext, Rebelion, Fintonic, Goin, TaxDown, Ninety Nine y un largo etcétera de startups más o menos exitosas que en algún momento hemos probado (al menos yo, todas).

Sin embargo, en los últimos años (y especialmente meses) el ecosistema FinTech cada vez empieza a tener mayor complejidad tecnológica, barreras de entrada y, sobre todo, una orientación directa al negocio B2B: Belvo, Abacum, Unnax, Toqio, Kantox o Sequra son solo algunos ejemplos.

También empezamos a escuchar soluciones FinTech aplicadas a sectores y verticales muy concretas. Algunos ejemplos son Reveni, Rever y Dawa para la devolución de pedidos en ecommerce o Student Finance y Bcas ayudando a financiar estudios.

¿Por qué es el momento del FinTech aplicado al Real Estate?

Una de las verticales donde puede haber mucho ruidos en los próximos años es en el FinTech aplicado al Real Estate. Si combinas unos tipos de interés al alza, un mercado inmobiliario impredecible y la necesidad urgente de digitalización financiera en esta vertical, creo que hay que mantener en el radar (¡o plantearse emprender!). Aunque algunos negocios ya existentes de Real Estate estarán sufriendo la nueva situación y contexto macroeconómico, con nuevos entornos (y desafíos), también se presentan nuevas oportunidades.

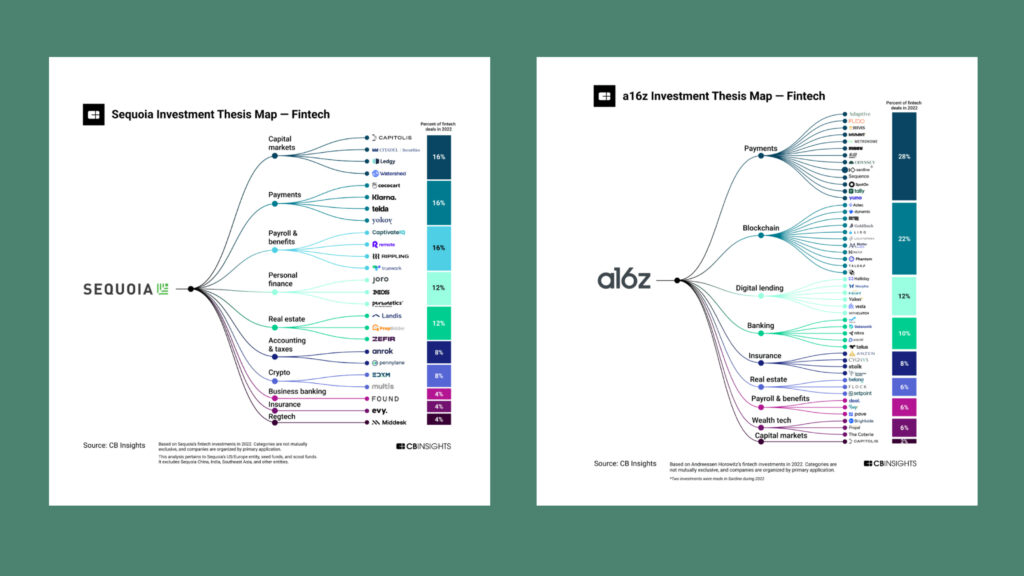

Tal y como nos contaba Isa Kofoed en nuestra Newsletter semanal, según un informe de CB Insights, en 2022 el sector FinTech recibió la mayor parte de las inversiones de dos de los mayores inversores en startups a nivel mundial, Sequoia y Andreessen Horowitz (a16z). Se estima que cerca del 25% de las inversiones realizadas por estos VCs estuvieron destinadas a empresas FinTech.

Tanto Sequoia como como a16z invirtieron en 3 FinTech enfocadas al Real Estate cada una. Aunque no es un gran número, apenas el 12% y 10% de sus inversiones en FinTech, creemos que es solo el comienzo.

¿Cuáles han sido las inversiones de Sequoia y a16z en FinTech aplicado a Real Estate?

En el gráfico superior, nos encontramos con estas startups FinTech enfocadas en Real Estate invertidas en 2022:

Inversiones de Sequoia

- Landis: Es una startup fintech que se enfoca en la propiedad de viviendas. La compañía ha recaudado más de $165 millones en fondos de capital de riesgo, incluyendo una ronda de inversión Serie A liderada por Sequoia Capital en 2019, y una Serie B de $165 millones liderada por Coatue Management.

- PropBidder: Es una plataforma de subastas online para propiedades inmobiliarias. La compañía ha recaudado más de $3 millones en fondos de capital de riesgo, incluyendo una ronda pre-seed de $1.6 millones liderada por Sequoia India, Lightspeed y el Chairman de Google.

- Zefir: Es una plataforma inmobiliaria que utiliza tecnología para digitalizar el proceso de compra y venta de propiedades. La compañía ha recaudado más de $7.5 millones en fondos de capital de riesgo, incluyendo una Serie A de $6.5 millones liderada por Sequoia Capital India.

Inversiones de a16z

- Belong: Se trata de una plataforma de inversión inmobiliaria online que utiliza tecnología para simplificar el proceso de inversión en propiedades comerciales. La empresa fue fundada en 2018 y ha recaudado $28 millones hasta la fecha, con la participación de inversores como a16z, Slow Ventures y Abstract Ventures.

- Flock: Es una plataforma de arrendamiento online que utiliza inteligencia artificial para ayudar a los propietarios a encontrar inquilinos de alta calidad. La empresa fue fundada en 2017 y ha levantado $16 millones, con la participación de inversores como a16z y Matrix Partners.

- Setpoint: Es una plataforma de administración de edificios que utiliza tecnología para ayudar a los administradores de propiedades a optimizar la eficiencia y reducir los costes. La empresa fue fundada en 2019 y ha recaudado $5 millones, con la participación de inversores como a16z y Kleiner Perkins.

¿Qué oportunidades hay en FinTech aplicado a Real Estate?

Analizando las inversiones de a16z y Sequoia, este artículo de Forbes y dado el contexto actual, identificamos 3 oportunidades claras:

Digitalización de procesos de compraventa

La digitalización de procesos es una oportunidad para mejorar la eficiencia y ahorrar tiempo y recursos en la gestión de propiedades. Las empresas del sector inmobiliario están adoptando tecnologías que permiten automatizar procesos, desde la gestión de propiedades hasta la transacción de bienes inmuebles. Ejemplos de empresas que ofrecen soluciones en este ámbito son Cadre, PropBidder, SetPoint y Zefir.

Cadre es una plataforma de inversión inmobiliaria que utiliza la tecnología para simplificar el proceso de inversión. Permite a los inversores comprar y vender propiedades, así como acceder a informes y análisis de mercado en tiempo real. PropBidder es una plataforma que conecta a los compradores con los vendedores de propiedades, eliminando la necesidad de intermediarios y reduciendo los costes de transacción. Tanto SetPoint como Zefir, por su parte, ofrecen una solución similar de gestión inmobiliaria que permite a los propietarios y administradores de propiedades digitalizar la gestión de contratos, facturas y pagos.

Un ejemplo español sería PropHero, liderada por Pablo Gil, a quien hemos entrevistado tanto en nuestra web como en el podcast, digitaliza y facilita la inversión en Real Estate.

Acceso a financiación

Una de las mayores barreras para las personas que desean comprar una vivienda es la dificultad para obtener financiación. Afortunadamente, existen empresas innovadoras que están trabajando para facilitar el acceso a la financiación. Algunos ejemplos son Morty, Valon y Flock.

Morty es una plataforma de préstamos hipotecarios online que permite a los compradores comparar las ofertas de múltiples prestamistas y obtener una pre-aprobación en cuestión de minutos. Valon ofrece soluciones de préstamos hipotecarios respaldados por tecnología, utilizando análisis de datos y aprendizaje automático para automatizar el proceso de evaluación de riesgos. Flock es una plataforma de financiación de propiedades que permite a los inversores financiar propiedades a través de una estructura de financiación compartido, lo que reduce el riesgo y aumenta el acceso a financiación para los compradores.

Tal y como analizaba Isa Kofoed en nuestra Newsletter, dos startups españolas que están arrancando en este espacio son Wilgo, un BNPL para el mercado inmobiliario, y Advancing, con dos dos productos: un crédito al consumo que adelanta un año de las rentas en 24 horas con una comisión del 12% y la posibilidad de cobrar mes a mes el día 10.

Propiedad compartida y alquiler con opción a compra

El concepto de propiedad compartida y alquiler con opción a compra está ganando popularidad en el sector inmobiliario, especialmente entre los jóvenes y aquellos con un presupuesto limitado. Estas soluciones permiten a los compradores compartir la propiedad con otros compradores o alquilar una propiedad con opción a compra, lo que facilita el acceso a la propiedad de inmuebles para un público más amplio. Ejemplos de empresas que ofrecen soluciones de propiedad compartida y alquiler con opción a compra son Divvy Homes, Landis y Belono.

Divvy Homes ofrece una solución de propiedad compartida, en la que los compradores comparten la propiedad con otros compradores y pagan una cuota mensual que incluye el alquiler y una contribución para la compra de la propiedad. Landis ofrece una solución de alquiler con opción a compra, en la que los inquilinos alquilan una propiedad con la opción de comprarla al final del contrato. Belono, por su parte, ofrece una solución de inversión inmobiliaria que permite a los inversores obtener una participación en propiedades comerciales y residenciales.

Como ejemplos español tenemos a Vivla, que apuesta por la propiedad fragmentada, apalancándose en deuda, para conseguir que un inquilino pueda adquirir un porcentaje de una vivienda de lujo y poder disfrutarla en proporción al porcentaje que posea.